Sažetak

U broju 4/2024. Magazina Tim4Pin opisani su osnovni principi koji utječu na ekonomiku energetskih zajednica građana (EZG) s naglaskom na odnos količine dijeljene energije i njihove financijske održivosti. U broju 5-2025 opisani su osnovni čimbenici koji bi mogli utjecati na motive i interese građana i poduzetnika za udruživanjem u energetske zajednice građana (EZG). Simulacijom je predstavljeno na koji bi način mogli utjecati parametri poput količine dijeljene energije, prosječne cijene dijeljenja te faktor cijene. U ovom tekstu analiziraju se poslovni parametri EZG čije vrijednosti utječu na optimalno poslovanje pravne osobe EZG (najčešće udruge) te se analizira njena veličina u pogledu postizanja točke pokrića i financijski održivog poslovanja.

1. UVOD

Iako se energetske zajednice građana ne osnivaju s namjerom ostvarivanja profita već širih društvenih koristi koje bi subjekti zajednice mogli postići na području proizvodnje i pametne potrošnje energije[1], njihovo poslovanje, tj. poslovanje pravne osobe energetske zajednice (najčešće udruge) treba biti financijski održivo. Financijski održivo poslovanje moglo bi se predočiti viškom priljeva nad odljevima u određenom razdoblju. Kada se radi o priljevima i odljevima pozornost valja usmjeriti i na povremene novčane manjkove najčešće uzrokovanim neravnotežom količine prodanih usluga (dijeljene energije) koje, tijekom godine, ovise o intenzitetu proizvodnje energije iz postrojenja za proizvodnju obnovljive energije. No, ukoliko su u prihvatljivom horizontu prihodi veći od troškova povremeni novčani deficiti mogu biti privremeno financirani tuđim izvorima.

Energetska zajednica građana koja je osnovana u Republici Hrvatskoj temeljem propisa kojima se uređuje osnivanje i poslovanje energetskih zajednica građana izložena je određenim poslovnim mogućnostima koje proizlaze iz obavljanja različitih djelatnosti (dijeljenje i skladištenje energije, energetska učinkovitost, punionice za EV i slično), ali i ograničenjima koja se uglavnom povezuju s obvezom zapošljavanja najmanje jedne osobe i uspostavljanja pravne osobe EZG.

S obzirom da na poslovanje, a samim time i financijski održivo poslovanje utječu različiti (i nerijetko brojni) parametri, u ovom tekstu predstavljeni su rezultati nekoliko simulacija poslovanja EZG s usmjeravanjem pozornosti na parametre koji, ovisno o poslovnoj opciji, najznačajnije utječu na rezultate poslovanja. Rezultati su se predstavili projekcijama financijskih izvještaja i stanjem novca na poslovnom računu energetske zajednice građana i odražavaju stanja u vrijeme pisanja ovog teksta.

2. SIMULACIJSKI MODEL

Za potrebe projekcije poslovanja EZG korišten je program Cash Flow Simulator[2] koji omogućuje unos brojnih poslovnih parametara te, na temelju provedenih kalkulacija, iskaz rezultata poslovanja u obliku financijskih izvještaja (račun prihoda i rashoda (PR-RAS), bilance stanja te izvještaja o novčanim tokovima) i stanja novca na računu na kraju svakog mjeseca u projiciranom razdoblju. U ovoj simulaciji pretpostavljeno je poslovno razdoblje od 5 godina, odnosno 60 mjeseci. Cilj simulacije je na temelju ulaznih poslovnih parametara poput operativnih troškova, prihoda od prodaje usluge dijeljenja ili dijeljene energije, parametara naplate prodanih usluga i plaćanja troškova te količine dijeljene energije i brzine akvizicije članova utvrditi izlazne vrijednosti financijskih kategorija poput prihoda i troškova, njihove razlike, te stanja novca na računu. Konačni cilj simulacije je procijeniti na koji način financijski održivo poslovanje ovisi o istaknutim ulaznim parametrima.

2.1. Simulacijske opcije

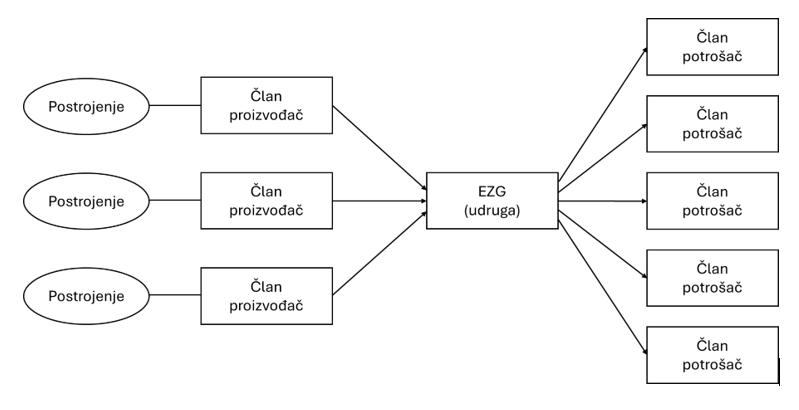

Simulacijskim modelom obuhvaćene su dvije simulacijske opcije. Prva se odnosi na slučaj EZG u okviru koje članovi individualno ulažu (investiraju) u proizvodna postrojenja dok se druga opcija odnosi na EZG koja u postrojenje za proizvodnju obnovljive energije ulaže kao pravna osoba. Struktura subjekata u prvoj simulacijskoj opciji prikazana je na shemi 1:

Shema 1: Slučaj energetske zajednice građana u kojem članovi sami investiraju u postrojenja

Izvor: Autori.

Članovi EZG su podijeljeni u dvije osnovne grupe: aktivni članovi, tj. članovi proizvođači i preuzimatelji dijeljene energije (eng. Prosumer) te pasivni članovi, tj. članovi koji isključivo preuzimaju dijeljenu energiju. Aktivni članovi mogu pripadati dvjema kategorijama: kućanstva-proizvođači (KP) te poduzeća-proizvođači (PP) dok pasivni članovi mogu pripadati kategorijama kućanstva (K) i poduzeća (P). Ukupna instalirana snaga postrojenja za proizvodnju energije (u promatranom slučaju fotonaponsko postrojenje) svih članova KP i PP iznosi 4.6 MW kumulativno u 5 godini poslovanja. Članovi KP i PP sami pribavljaju izvore financiranja za namirenje kapitalne vrijednosti njihovih postrojenja. U okviru ove simulacijske opcije EZG ostvaruje prihode naplaćujući naknadu za uslugu obračuna dijeljene energije. Troškovi poslovanja EZG sastoje se od bruto plaće (hrvatski prosjek), te ostalih operativnih troškova od kojih su najznačajniji troškovi vanjskih usluga obračuna dijeljene energije. Alternativno, EZG može imati vlastiti sustav za obračun dijeljene energije.

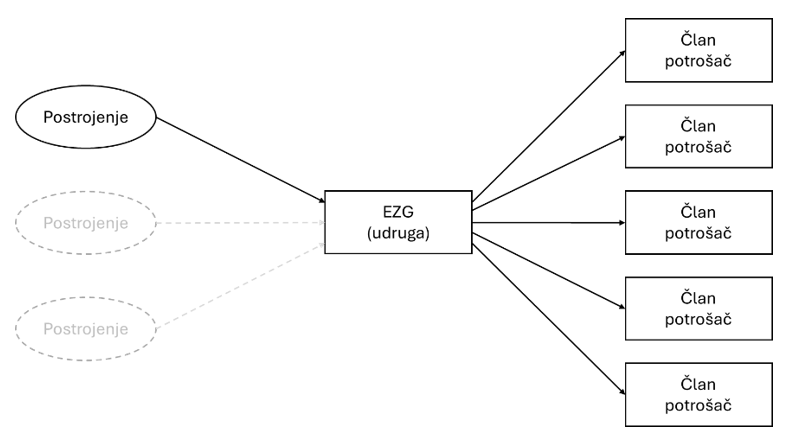

Druga simulacijska opcija odnosi se na slučaj u okviru kojega EZG investira u postrojenje ili postrojenja. Za namirenje kapitalne vrijednosti postrojenja pravna osoba EZG pribavlja (u ovom slučaju) dugoročne tuđe dužničke izvore financiranja na rok od 20 godina i uz kamatnu stopu od 6% godišnje. Postrojenje od 4.6 MW ugrađeno je na početku poslovanja u G1. Svi članovi su pasivni članovi iz kategorije K i P. Struktura članova u EZG druge simulacijske opcije prikazana je na shemi 2:

Shema 2: Slučaj energetske zajednice građana u kojem energetska zajednica investira u postrojenja

Izvor: Autori.

U drugoj simulacijskoj opciji EZG ostvaruje prihode prodajom proizvedene energije, tj. naplatom naknade za ustupljenu dijeljenu energiju. Operativni troškovi imaju istu strukturu kao i u slučaju prve simulacijske opcije, a sastoje se od bruto plaće te ostalih operativnih troškova od kojih su najznačajniji troškovi usluge obračuna dijeljene energije. Pritom je važno naglasiti da se i u ovom slučaju svaki mjesec optimiziraju ključevi dijeljenja i cijene kako bi se maksimizirala korist svakog člana od sudjelovanja u EZG.

2.2. Pretpostavke ulaznih parametara modela

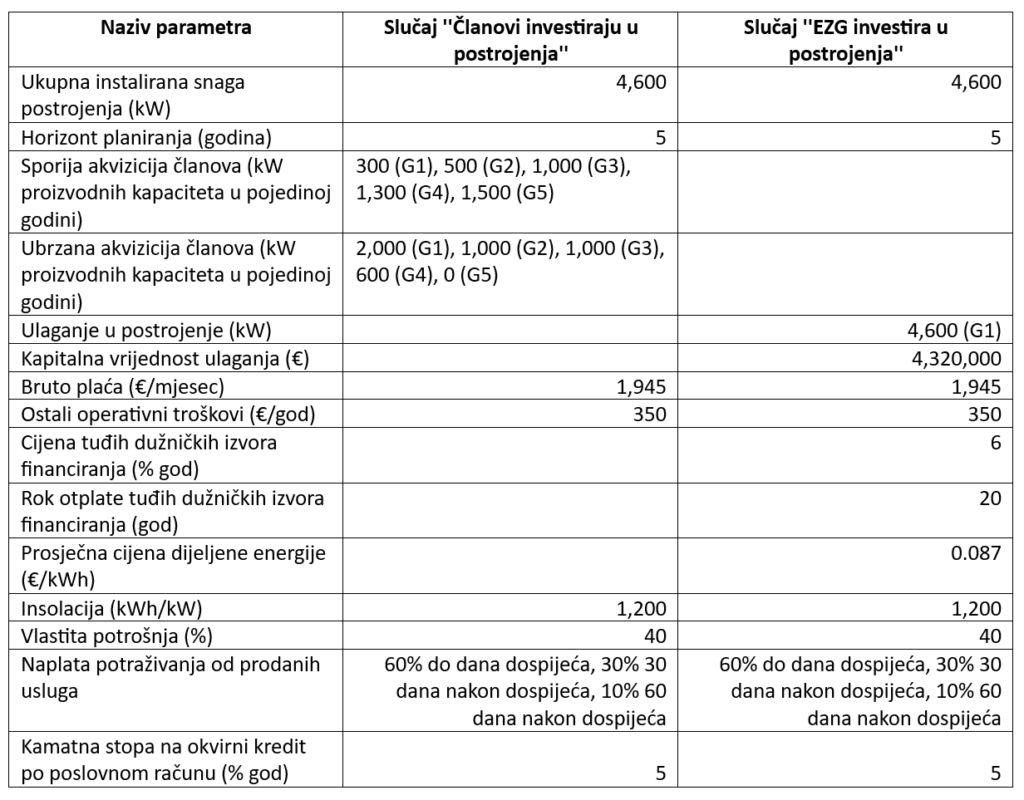

Projekcija vrijednosti simulacijskog modela temelji se na vrijednostima ulaznih parametara. U slučaju simulacije poslovanja EZG najznačajniji ulazni parametri su podatci o kapacitetima proizvodnje, cijene usluge obračuna dijeljene energije, vrijednost ulaganja u postrojenje te podatci o operativnim troškovima. Na temelju varijacija vrijednosti navedenih parametara moguće je donijeti ocjenu o financijski održivom poslovanju. Naravno, promjena ulaznih parametara, na primjer uslijed promjene propisa kojima se uređuje poslovanje EZG u RH, rezultirat će promijenjenim izlaznim vrijednostima. Vrijednosti parametara za navedene dvije simulacijske opcije prikazane su u tablici 1:

Tablica 1: Pregled pretpostavki simulacijskog modela

Izvor: Pretpostavke autora.

Obje simulacijske opcije imaju jedan dio jednakih pretpostavki. Radi se o ukupnoj snazi postrojenja za proizvodnju obnovljive energije, operativnim troškovima te horizontu planiranja. Kod obje simulacijske opcije pretpostavlja se jednaka konačna instalirana snaga postrojenja s tom razlikom što je ukupna instalirana snaga kod druge simulacijske opcije posljedica investiranja u zajedničko postrojenje u prvoj poslovnoj godini (G1) dok se u slučaju druge simulacijske opcije pretpostavlja postupnu akviziciju članova sa svojim vlastitim postrojenjima[3]. U tom slučaju simulirane su dvije mogućnosti: prva predstavlja sporiju, a druga ubrzanu akviziciju s time da se proces akvizicije završava u petoj (G5) poslovnoj godini sa instaliranom snagom svih postrojenja od 4.6 MW. Operativni troškovi u obje simulacijske opcije jednake su vrijednosti, a odnose se na bruto plaću i ostale operativne troškove. Ostale pretpostavke specifične su za svaku simulacijsku opciju. Obje opcije pretpostavljaju da članovi neće svoje obveze platiti točno na dan dospijeća. U tom smislu je pretpostavljeno da bi približno 60% članova platilo svoje mjesečne obveze do datuma dospijeća, 30% s prekoračenjem od 30 dana te 10% s prekoračenjem od 60 dana nakon datuma dospijeća.

2.3. Izlazne vrijednosti modela

Budući da je cilj ove simulacije procijeniti poslovne okolnosti pod kojima bi EZG mogla poslovati financijski održivo, osnovne izlazne vrijednosti simulacijskih opcija bit će financijski izvještaji (račun prihoda i rashoda PR-RAS, bilanca stanja te projekcija izvještaja o novčanim tokovima) te projekcija stanja novca na računu.

2.3.1. Projekcija financijskih izvještaja

Očekivano poslovanje svakog poslovnog sustava, a EZG to svakako je, iskazuje se projekcijom financijskih izvještaja – računom prihoda i rashoda (dobiti i gubitka), bilancom stanja te projekcijom izvještaja o novčanim tokovima. Projekcije financijskih izvještaja priređene su za obje simulacijske opcije. Projekcija financijskih izvještaja za prvu simulacijsku opciju prikazana je u tablicama 2, 3 i 4, a projekcija financijskih izvještaja za drugu simulacijsku opciju prikazana je u tablicama 5, 6 i 7.

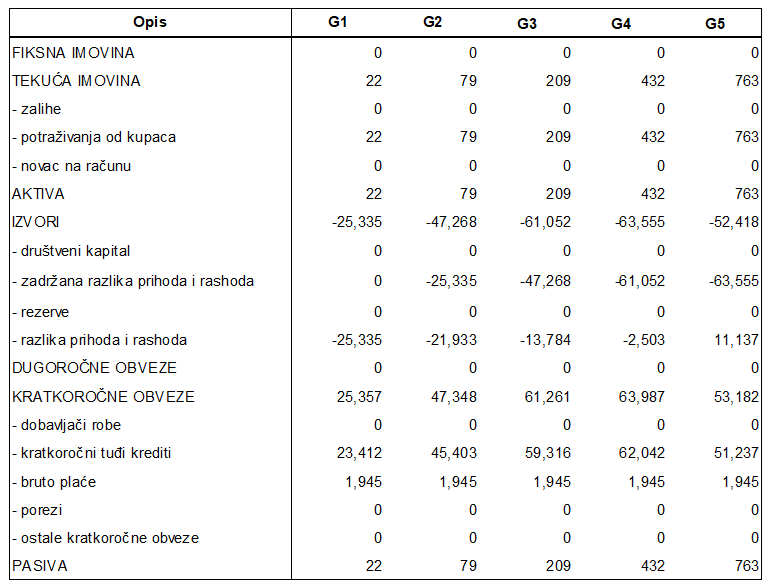

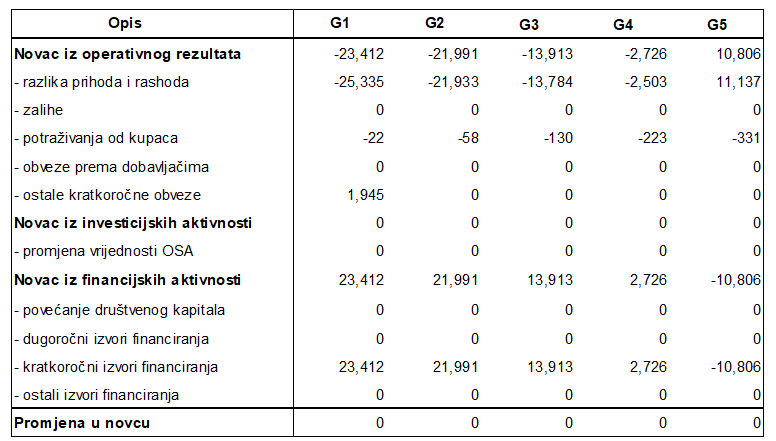

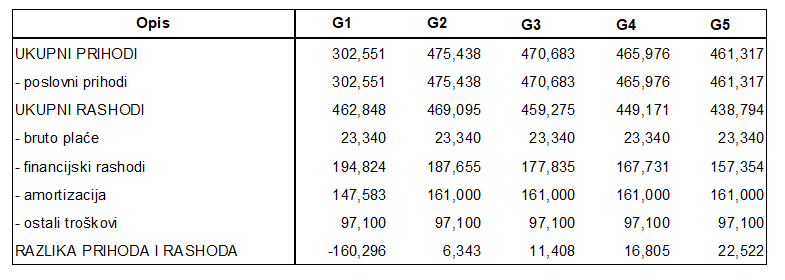

- Slučaj energetske zajednice građana u kojoj članovi sami investiraju u postrojenja – prva simulacijska opcija

Projekcija financijskih izvještaja za prvu simulacijsku opciju priređena je uz pretpostavke sporije akvizicije članova (redak 4 u tablici 1).

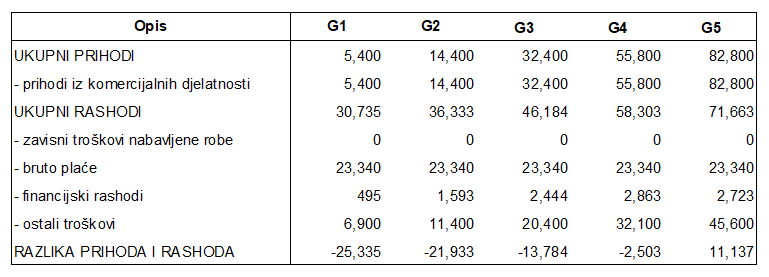

Tablica 2: Projekcija računa prihoda i rashoda PR-RAS za slučaj prve simulacijske opcije (sporija akvizicija članova

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Tablica 3: Projekcija bilanci stanja za slučaj prve simulacijske opcije (sporija akvizicija članova)

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Tablica 4: Projekcija izvještaja o novčanom toku za slučaj prve simulacijske opcije (sporija akvizicija članova)

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Iz projekcije računa prihoda i rashoda (PR-RAS) vidi se da, ukoliko bi akvizicija članova bila sporija, tj. ukoliko bi se članovi proizvođači energije uključivali u EZG dinamikom opisanom u tablici 1 (sporija akvizicija), u tri od pet poslovnih godina EZG bi poslovala s manjkom prihoda nad rashodima, odnosno, da bi se tek u četvrtoj (G4) poslovnoj godini trend promijenio u uzlazni. Kratkotrajna aktiva (tablica 4) sastoji se od salda potraživanja od članova po osnovi ispostavljenog računa za uslugu obračuna dijeljene energije. Na transakcijskom računu je saldo 0 jer je njegova protustavka (kratkoročni tuđi krediti) pozitivna, a u naravi se odnosi na okvirni kredit po poslovnom računu. Zbog nedostatnih prihoda nad rashodima poslovanje EZG bilo bi obilježeno deficitom koji se namiruje tek nakon proteka 5 poslovnih godina. U projekciji izvještaja o novčanim tokovima razvidno je smanjenje deficita iz poslovnih aktivnosti, a na pozicijama financijskih aktivnosti prikazano je povećanje kratkoročnih izvora financiranja (okvirni kredit po poslovnom računu) i početak njegovog smanjenja u zadnjoj poslovnoj godini (G5).

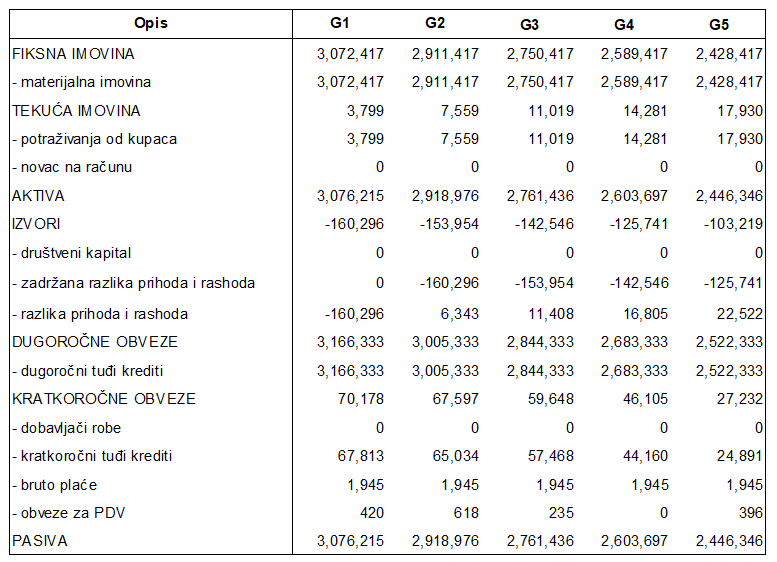

- Slučaj energetske zajednice građana u kojem zajednica investira u postrojenja – druga simulacijska opcija

Projekcija financijskih izvještaja druge simulacijske opcije temelji se na pretpostavci da EZG investira u postrojenje u prvoj (G1) poslovnoj godini te da za namirenje kapitalne vrijednosti postrojenja pribavi tuđe dugoročne dužničke izvore financiranja čija otplata započinje u zadnjem kvartalu prve poslovne godine. Projekcije su prikazane u tablicama 5, 6 i 7.

Tablica 5: Projekcija računa prihoda i rashoda PR-RAS za slučaj druge simulacijske opcije

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Tablica 6: Projekcija bilanci stanja za slučaj druge simulacijske opcije

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Tablica 7: Projekcija izvještaja o novčanim tokovima za slučaj druge simulacijske opcije

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Iz tablice 5 (projekcija prihoda i rashoda) vidi se da zbog značajne svote interkalarne kamate i odgođenog početka prodaje dijeljene energije EZG bi poslovala sa značajnim manjkom prihoda nad rashodima u prvoj (G1) poslovnoj godini. U sljedećim godinama (G2-G5) poslovni prihodi (prihodi od predane dijeljene energije) su veći od rashoda. No, iz bilance stanja (tablica 6) može se primijetiti da unatoč većim prihodima nad rashodima EZG posluje s deficitom koji se smanjuje protekom vremena. Na deficit najviše utječu ciklusi količine proizvedene dijeljene energije tijekom poslovne godine. U projekciji novčanog toka (tablica 7) razvidno je da su priljevi iz poslovanja uglavnom uravnoteženi s odljevima iz financijskih aktivnosti pa zbog neujednačene dinamike proizvodnje energije tijekom poslovne godine koristi se okvirni kredit po poslovnom računu koji se postupno smanjuje.

2.3.2. Projekcija stanja novca na računu

Projekcije financijskih izvještaja predstavljaju kumulativnu vrijednost ili stanje na zadnji dan u poslovnoj godini. Oni ne pružaju informaciju o stanju novca na računu tijekom poslovne godine. Kako bi se dobila informacija o kretanju stanja novca na računu tijekom godine i utjecaju pojedinih ulaznih parametara simulacijskih modela na financijsku održivost pogodna je projekcija stanja novca na računu da zadnji dan u mjesecu tijekom poslovne godine. Tu informaciju daje Cash Flow Simulator.

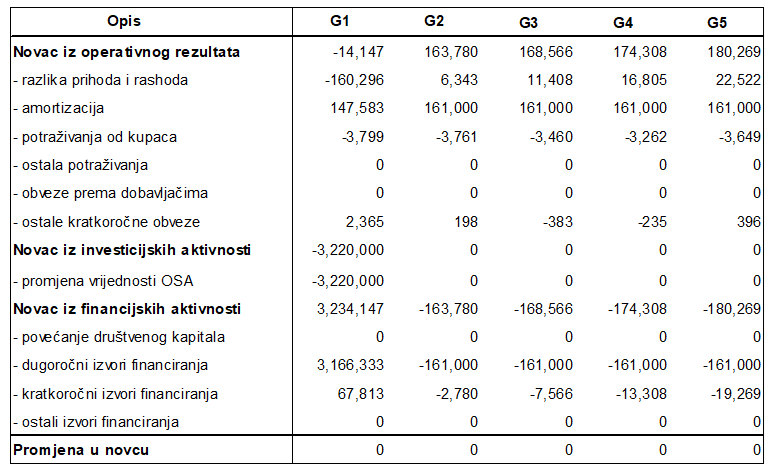

Grafikon 1: Projekcija stanja novca na računu za prvu simulacijsku opciju

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Prva simulacijska opcija pretpostavlja ulaganje članova EZG u svoja vlastita postrojenja sa svojim izvorima financiranja. Ove investicijske aktivnosti nemaju utjecaja na poslovanje EZG. Na grafikonu 1 prikazani su rezultati dvije mogućnosti prve simulacijske opcije. Prva mogućnost (puna crna krivulja) odnosi se na projekciju stanja novca na računu pod pretpostavkom ubrzane akvizicije članova dok druga mogućnost (isprekidana crna krivulja)predstavlja stanje novca na računu uz pretpostavku sporije akvizicije članova (reci 4 i 5 tablice 1). Obje mogućnosti imaju perspektive biti financijski održive, ali uz ograničenje da je u prvoj mogućnosti potreba za privremenim financiranjem deficita značajno manja od druge mogućnosti. Potreba za privremenim financiranjem deficita u prvoj mogućnosti nije veća od 15,000 € u roku od tri godine dok potreba za privremenim financiranjem deficita u drugoj mogućnosti doseže 70,000 € na rok dulji od 5 godina.

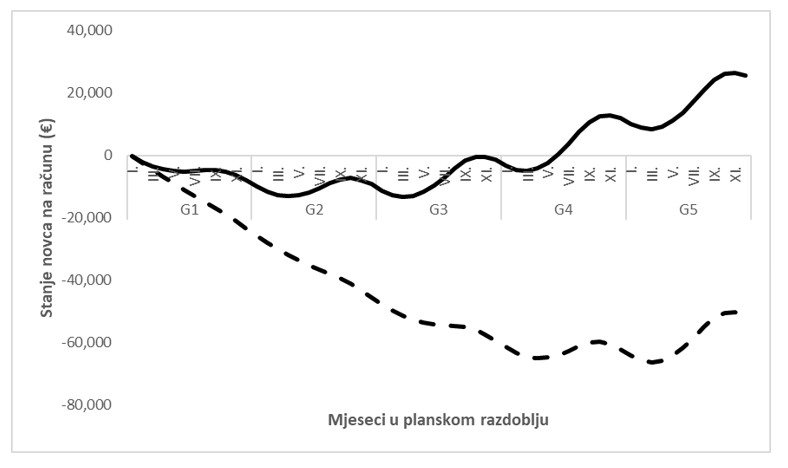

Grafikon 2: Projekcija stanja novca na računu za drugu simulacijsku opciju

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Druga simulacijska opcija pretpostavlja ulaganje EZG u postrojenja za proizvodnju energije. Proizvedena energija dijeli se sa svim članovima po određenom ključu. Na grafikonu 2 prezentirana su stanja novca na računu za dvije mogućnosti ovisne o cijeni dijeljene energije. Prva (puna crna krivulja) se odnosi na cijenu dijeljene energije u iznosu od 0.087 €/kWh dok se druga (isprekidana crna krivulja) mogućnost odnosi na nominalnu cijenu iz prve mogućnosti umanjene za 20% (0.0696 €/kWh). U okviru prve mogućnosti poslovanje EZG će, uz privremeno korištenje kratkoročnih izvora financiranja deficita, biti financijski održivo dok će se u okviru druge mogućnosti deficit kontinuirano povećavati, tj. poslovanje EZG neće biti financijski održivo. Iz prezentiranih rezultata dade se zaključiti da je financijski održivo poslovanje u slučaju kada EZG investira u postrojenje osjetljivo na cijenu dijeljene energije. No, valja skrenuti pozornost da konačna cijena dijeljene energije u ovom slučaju ovisi o brojnim drugim parametrima kao što su, na primjer, jedinična cijena dobave i ugradnje postrojenja, troškovi održavanja i nadzora, rok otplate tuđih izvora financiranja, struktura izvora financiranja ugradnje postrojenja, cijena izvora financiranja i slično. Slučaj druge simulacijske opcije intenzivnija je od prve u pogledu potreba za financiranjem.

2.3.3. Osjetljivost stanja novca na računu o marži prve simulacijske opcije

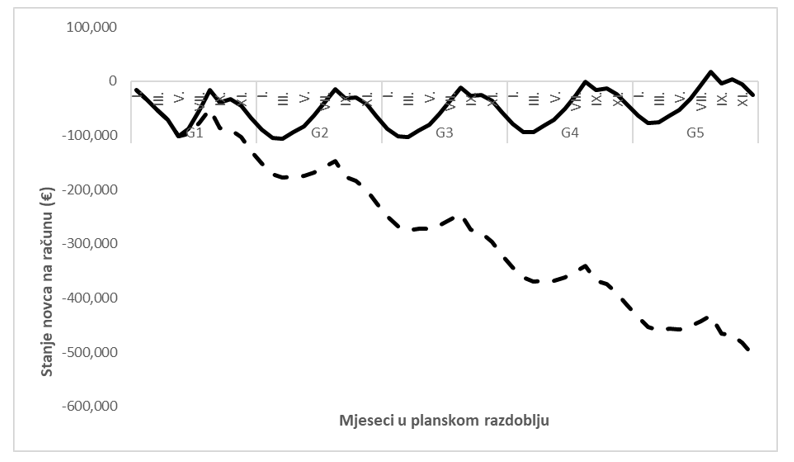

Budući da se očekuje razvoj tržišta energetskih zajednica građana u Republici Hrvatskoj na način da će se najvjerojatnije formirati, barem u prvoj etapi, EZG kojima će se pridruživati građani, poduzetnici i javna tijela sa svojim proizvodnim postrojenjima (prva simulacijska opcija), valja posebno skrenuti pozornost na mehanizme kojima se nastoji postići financijski održivo poslovanje. Osnovno obilježje prve simulacijske opcije je da prihode za namirenje troškova poslovanja EZG formira obračunavajući maržu na ulaznu cijenu usluge obračuna dijeljene energije. To može biti slučaj u kojem EZG razvija vlastiti sustav za obračun dijeljene energije ili koristi outsource uslugu obračuna dijeljene energije. Utjecaj marže na financijski održivo poslovanje prikazan je na grafikonu 3:

Grafikon 3: Osjetljivost stanja novca na računu o marži

Izvor: Rezultati simulacije na programu Cash Flow Simulator.

Iz simulacijskog modela, ovisno o parametrima simulacije, proizlazi da bi poslovanje uz maržu manju od približno 70% moglo biti financijski neodrživo dok bi veća marža od 70% mogla rezultirati financijski održivim poslovanjem. Međutim, krivo je zaključiti da bi se trebala obračunati što veća marža kako bi se postiglo financijski održivo poslovanje u kraćem roku. Gornja granica obračunate marže predstavlja onu vrijednost uz koju članovi postižu veće koristi od uključivanja u EZG u odnosu na nisu uključeni u dijeljenje[4].

2.4. Jednostavna energetska zajednica građana – JEZG

Iz rezultata prethodnih simulacija razvidno je da energetska zajednica građana, čija je djelatnost isključivo dijeljenje energije, treba postići relativno veliku količinu dijeljene energije kako bi se iz prihoda od naknade za obračun dijeljene energije namirili troškovi poslovanja. U konkretnom slučaju radi se o količini ekvivalentnoj proizvodnji energije iz postrojenja snage 4.6 MW. Iako su propisima kojima se uređuje poslovanje energetskih zajednica građana dopuštene i druge djelatnosti, postoji velika vjerojatnost da će se brojne energetske zajednice osnivati (barem u početku razvoja ovog tržišta) isključivo u svrhu dijeljenja energije.

Vlada Republike Hrvatske je propisima dodatno destimulirala udruživanje u energetske zajednice prije svega subvencijom u obliku desetgodišnje odgode prelaska na princip neto obračuna od dana dobivanja dozvole za trajni pogon. Uz ove oblike poticaja, najvjerojatnije će se nastaviti sa subvencijama kapitalnih troškova fotonaponskih postrojenja te subvencioniranom cijenom energije iz mreže. Radi se o velikom broju građana koji bi instrument zaštite od negativnog utjecaja prelaska na neto obračun potražili upravo u energetskim zajednicama građana. Sve su to mehanizmi koji bi građane mogli odvratiti od uključivanja u rad EZG, a razvoj ovog tržišta usporiti.

Kako bi se prevladale ove značajne prepreke bržem formiranju tržišta energetskih zajednica u RH, predlaže se da se propisima omogući formiranje tzv. ”Jednostavne energetske zajednice građana – JEZG”. To bi bila energetska zajednica slična zajednici obnovljive energije (ZOE) definirane novim Zakonom o obnovljivim izvorima energije i visokoučinkovitoj kogeneraciji. Osnivanje JEZG ne bi se temeljilo na obvezi osnivanja pravne osobe već bi se zainteresirani članovi morali registrirati u za to predviđeni registar jednostavnih energetskih zajednica građana koji bi vodila HERA. Ključna razlika u odnosu na EZG određenu postojećim propisima (ZTEE) je u tome što bi djelatnost JEZG bila isključivo dijeljenje energije. Ukoliko bi se članovi željeli baviti i drugim djelatnostima, trebali bi provesti proceduru osnivanja EZG i ishoditi dozvolu za obavljanje energetske djelatnosti. Članovi bi mogli biti građani, javna tijela i poduzetnici. Uvjet za provođenje djelatnosti obračuna dijeljene energije bili bi: (i) registracija formacije u registru JEZG koji vodi HERA te dokaz o tehničkoj sposobnosti obračuna dijeljene energije (vlastiti sustav za obračun člana ili ugovor o vanjskim uslugama obračuna dijeljene energije).

Prednosti ovakve mogućnosti mogle bi biti sljedeće:

- Jednostavan postupak osnivanja (prijava članova u registar);

- Najmanji mogući operativni troškovi;

- Brži rast tržišta EZG u RH;

- Veća sklonost građana, poduzeća i javnih tijela formiranju EZG;

Međutim, valja istaknuti i potencijalne nedostatke jednostavne energetske zajednice građana:

- Budući da nema osnivanja pravne osobe, sva ulaganja provode članovi individualno;

- JEZG se ne može baviti ostalim djelatnostima iz okvira djelatnosti organiziranja energetskih zajednica građana predviđenih propisima;

- Za uspostavljanje JEZG potrebno je izmijeniti propise kojima se uređuje osnivanje i poslovanje EZG u RH.

Valja skrenuti pozornost na još jednu mogućnost. Naime, svi građani koji će ugrađivati fotonaponska postrojenja nakon 1.1.2026. godine, ovisno o njihovim krivuljama preuzete energije iz mreže, vlastitoj potrošnji i slično, mogu biti suočeni s osjetnim smanjenjem financijskih učinaka koje očekuju ulaganjem u postrojenje. Naime, nova pravila za obračun mrežarine i cijene energije isporučene u mrežu utjecat će manje pozitivno na odnos prihoda, troškova i uštede. Tim građanima jednostavne energetske zajednice mogu biti dobra kompenzacijska mjera stoga je ovo može biti još jedan instrument Vladi da izmjenama propisa (prvenstveno ZTEE) potakne brži i efikasniji razvoj tržišta energetskih zajednica u Republici Hrvatskoj. JEZG može biti jeftina i učinkovita mjera s punom funkcionalnošću do početka slijedeće godine. Mišljenje autora je da prednosti osnivanja jednostavnih energetskih zajednica građana prevladavaju nedostatke.

4. ZAKLJUČAK

Početak i dinamika razvoja tržišta energetskih zajednica građana značajno je određena zakonodavnim i institucionalnim okvirom. Zakonodavni okvir u Republici Hrvatskoj je zamišljen i proveden na način i s ciljem da energetskim zajednicama građana omogući širi spektar djelatnosti, ali u isto vrijeme predstavlja prepreku intenzivnijem razvoju i rastu zbog fiksnih troškova (bruto plaća). Takav zahtjev može biti utemeljen u slučaju kada će osnovane energetske zajednice građana na samom početku razvoja tržišta iskoristiti sav ponuđeni spektar djelatnosti. Međutim, čini se da je za takav pristup potrebna prethodna praksa i iskustvo u vođenju još uvijek nepoznatog poslovanja EZG.

Na temelju provedenih simulacija poslovanja EZG u RH te na temelju pretpostavke da će se poslovanje novoosnovanih EZG uglavnom temeljiti na aktivnostima dijeljenja energije, ovako složene formacije koje trebaju značajne količine dijeljene energije stagnirati u uspostavljanju financijski održivog poslovanja. Stoga se predlaže zakonodavcima da razmotre mogućnost izmjene propisa kojima bi se omogućilo uspostavljanje tzv. jednostavne energetske zajednice građana (JEZG) koja ne bi podlijegala obvezi osnivanja pravne osobe i čija bi djelatnost bila isključivo dijeljenje energije. U slučaju interesa za obavljanjem ostalih djelatnosti predviđenih propisima, trebale bi se registrirati po proceduri određenoj postojećim propisima. Autori smatraju da bi ove izmjene pozitivno utjecale na razvoj i rast EZG u RH.

[1] Između ostalih zaštita od rizika velike izloženosti cijena energije na tržištu.

[3] Novih članova proizvođača ili postojećih pasivnih članova koji su u međuvremenu postali proizvođači.

[4] Vidi: Juričić, D.; Medved, D.; Keko, H. (2025) Ekonomika članova energetskih zajednica građana, Tim4Pin br. 5. (www.tim4pin.hr).

Views: 34